安信国际发布研究报告,首予弘阳地产买入评级

安信国际于7月22日发布题为“长三角一体化发展下的机遇”房地产行业研究报告。安信认为2020年情况比较特别,受疫情影响,首季度全国整体销售同比下降25。随着疫情缓和,商品房销售在二季度逐步复苏。其中,江苏、浙江的复苏情况最佳,首五月累计销售增长已回正,同比上升约5,复苏速度高于全国平均水平。长三角的快速复苏,反映市场需求旺盛,房企长三角项目的去化风险相对较轻。因此,安信建议投资者适量关注弘阳地产股票代码:1996HK等长三角精品房企,首予弘阳地产买入评级,预计可受惠长三角一体化带来的机遇。

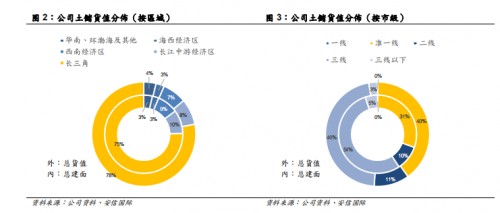

在研究报告中,安信首次覆盖弘阳地产 股票代码:1996HK,首予买入评级及目标价3.60元。弘阳地产是一家以江苏为主的房企,以南京为首做透大江苏、深耕长三角为策略。按2019年销售额计算,全中国排名54、江浙两省排名23。南京销售排名19、常州排名第六、无锡排名14。截止2019年底,公司土储总建面约1700万平米,主要在长三角,其中(按货值计算)南京及江苏其他城市分别约占19及44。扣除已售未结部分,估算可售土储货值约1400亿元。公司估值较低,现价对应估算的净资产估值约55折让,2019年静态市净率约0.6倍,估值较同业为低。2020年预测市盈率约6.4倍。

以下为报告摘要

做透大江苏

弘阳地产是一家以江苏为主的房企,以南京为大本营做透大江苏、深耕长三角为策略。弘阳创立于 1996年,业务领域涉及商业运营、地产开发、物业服务,总部位于南京。位列中国房地产百强47位、商业地产百强12位、中国社区服务商25强。按2019年销售额,公司全中国排名54、江浙两省排名23。弘阳集团已布局南京、常州、无锡等地。南京销售排名19、常州排名第六、无锡排名14。

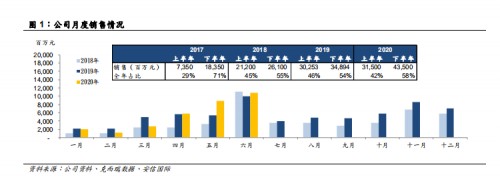

弘阳增长迅速公司2019年共新增57个项目,为公司补充约700万平米新增土储,投资额约390亿元,约占2019年销售额的60,投资比率高于同业平均水平。截止2019年底,公司土储总建面约1700万平方米,主要集中长三角地区,其中南京及江苏其他地区分别约占 19及 44。扣除已售未结部分,我们估算可售土储货值约1400亿元,权益约53,足够支公司未来2年销售。受疫情影响,弘阳2020年定下较保守之销售目标750亿元,增长约15,属行业平均水平。上半年公司销售约315亿元,完成全年目标约42。

地产商业双轮驱动弘阳的商业发展正好配合国家的发展方针,以支持实体经济为主调,用商业发展打造大消费产业。公司以地产为商业引流赋能商业,而同时商业亦为地产溢价赋能,形成地产商业双轮驱动,相互支持,互相发展。弘阳商业现已形成了以购物中心、主题游乐、社区商业、酒店等多元化经营的著名商业品牌,累计超400万平米商业管理面积。2019年商业经营业务收入约4.1亿元。已开业四个弘阳广场位处于南京、常州、烟台及滕州;在规划中还有11座弘阳广场,位于合肥、扬州、徐州等地。

有关安信国际

安信证券系由中国证券投资者保护基金控股的综合类证券公司,实力雄厚,是国内其中一家最具领导地位的金融证券公司,在国内经营业务范围广阔,透过其5家分公司及125个营业部进行不同类型的金融业务,其中包括有证券经纪;证券投资谘询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;基金代销;证券资产管理及中国证监会批准的其他证券业务。

文章评论

共有 51 位网对文章表示很赞! 查看完整内容